导语:当大家问为什么VC不投约会应用时,给到的答案往往是这样的:与生俱来的流失本质、约会社交有保质期、付费推广非常昂贵、难以跨城市拓宽市场、投资人往往不是用户、难以退出。

当大家问为什么VC不投约会应用时,给到的答案往往是这样的:与生俱来的流失本质、约会社交有保质期、付费推广非常昂贵、难以跨城市拓宽市场、投资人往往不是用户、难以退出。

让我们来逐一分析。

流失这事儿啊,烦人得很。而且你的约会相亲工具越是好用,用户流失的越多。每流失一个用户,你就得想办法再吸引一个用户,来维持基本的平衡。看看把订阅服务做得相当成功的Netflix和Hulu,他们的月用户流失率在2-5%左右,由此可以用如下方法算算他们的年用户流失率是多少:

年流失率=1-(1-月流失率)*12

2%的月流失率= 1-(1-0.02)*12=21%的年流失率

10%的月流失率= 1-(1-0.1)*12=70%的年流失率

如果你的年流失率是70%,基本就意味着你需要应付几乎是整个用户群体的更替,更别提这个比率可能会因为各种原因增长。你可以猜一下为什么优秀的SaaS企业总要将用户流失率控制在2%以下了吧。

那么在约会社交产品中,流失率看起来又是什么样子的呢?我此前听说过一个数字:月高达20%-30%。让我们来算一算:

20%的月流失率= 1-(1-0.2)*12=93%的年流失率

是的你看的没错。这意味着如果月流失率在20%,想要保持既有成果就已经非常难了,更别提要提供发展这个平台所需要的大量新用户了(漏斗模型:位于漏斗口位置初期用户,要远远多于位于漏斗颈位置的正式用户,才能保证产品的持续发展)。吓尿。

对于大多数提供订阅服务的产品来说,随着产品的升级完善,流失率就会降低。但对于约会软件来说,你的产品越是能成功的促成约会和配对,流失率就越高!就像你想的那样,这就会促成错误的动机。专注在非认真约会(或者约炮)的软件如Tinder,可能会侥幸逃过这个困境,但是一般的约会软件都无法避免与生俱来的流失问题。

所有这些流失问题在考虑到约会服务市场的局限性时都会变得更加复杂。类似于买车、借学生贷款,或者搬新家,现实就是可以作为一个人“在市场中”找个伴的时间窗口实际上是非常小的。另外一种方式来说明这种局限是,约会是具有“目的性”的,购物也一样,特别是涉及到付费升级、付费订阅服务上。这就限制了市场的规模以及营销渠道。

另一个类似的挑战是这些产品不像Skype或者Facebook一样那么“社交”。尽管羞耻期很快就会过去,但是用户也很难说在自己注册完相亲网站之后,把自己的亲戚朋友都拉来这个网站。这么说来,它更像是一种金融或者健康产品,需要给用户一定的隐私。

再说一次,新一代移动端约会产品对以上问题的唯一解决方式是免费,并且针对非婚恋相亲的随意性约会。在这两种因素的作用下才能拓宽视察什么因素可以减少用户流失,并且为软件获得病毒式的传播创造机会。

约会产品历来依靠有偿渠道建立客户群,和其他要订购的产品都差不多。为了保证投资回报率(ROI),你要计算客户获取成本(CAC)与长期价值(LTV)之比,确保你赚到足够多的钱来维持营销以及运营。一般来说,约会应用的CAC值往往是LTV的3倍,才能保证其初创期活动的顺利开展。

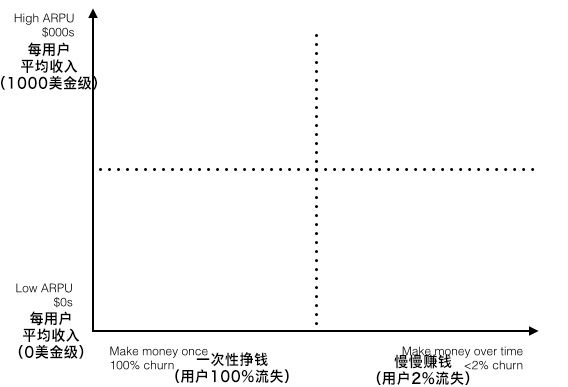

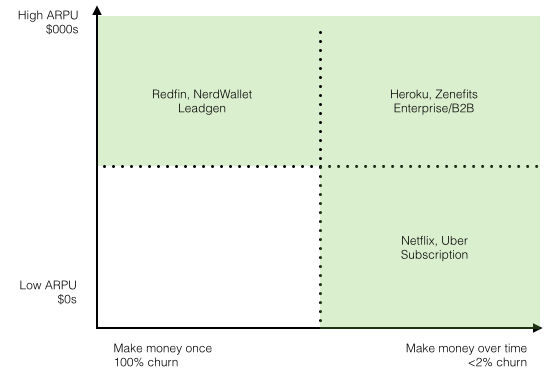

以下是一些需要做推广吸引用户的产品的几种可能:

一次性挣大笔的钱(比如:车/保险/贷款/抵押)

长期的只挣一点钱(存储/流音乐等等)

一开始先不挣钱,然后慢慢增加收入(SaaS)

具体可见下图:

填表时你可能会发现:

你能看到的第一点是:“理想”的情况中流失率超级低,还能从每个用户中获取超多的利益。但是,这样的市场规模要比其他产品小多了。风险投资人和Zendesk初始投资人Christoph Janz曾写过一篇有关这个问题的好文章,叫做“五种建立一款价值1亿美金的产品的方法”,讨论了市场规模以及它的相关问题。

但是回到约会应用——它又是什么情况呢?它一方面和每月价格低于50刀的订购式产品的经济模式相似,另一方面,它又有极高的流失率,看起来就像是一款一次性产品。这种情况下很难得出较高的LTV,也因此不易发展有偿推广。

再说一次,这是只有新型移动约会App才能表现优异的领域。他们有病毒化传播/口耳相传的潜力,又由于可以发送消息的属性使它们具有极高的用户粘性,而且免费安装意味着在内置广告上可以有无限回报。同时,专注于随意性约会可以降低用户流失,进而他们可以通过内置的小额支付项目盈利。这是一种不同的商业模型,更具吸引力。

约会产品天生依赖本地市场,自动拓展一系列市场不仅很难、还很贵。人们愿意去坐车坐船坐飞机见网友,但是也就是如此了。而且需要男性/女性参与者以正确的方式混合在一起(无论是哪种排列组合的结果)。为了达成这一结果,在任何一个城市都需要像按需服务那样架构服务,这就使得扩展市场依然贵不可及。

这也就是为什么我们经常看到约会产品不断地在一个城市里举行一系列的营销活动、派对等等。直到真正有名气,又聚集了高质量用户之前,这个市场都是一坨屎。虽然它在慢慢变好。

相亲类产品解决的是18-35岁单身男女的最普遍和最紧急的问题,可是大多数能写支票的投资人都年纪大了,结婚了,有孩子了,他们可能已经十多年没和别人约会过了。鉴于这种根本上的不匹配,想让VC们花时间去了解各种约会产品之间的细微差别是十分困难的事。这不只是约会领域中的问题,更是女性时尚或者针对国际市场的初创公司会遇到的窘境。针对这些领域,投资人往往会选择坐等游说,而不是像他们在其他领域一样主动出击。

我们看到的约会相亲产品常被IAC收购。走上这条路的有Match、OKCupid、Tinder、HowAboutWe,还有各种其他的。他们在本地服务和约会方面有很丰富的经验,并且懂得如何从该领域中攫取大量的利益。相反,我们也看到了最近诸如Zoosk这样的约会类产品取消了IPO计划。我没有什么内部消息,但我相信这是由于用户大量流失,渠道逐渐消失而造成的,它们很难弥补用户流失的缺口。

缺少退出途径可能更像是投资人不愿为之花钱的结果,而不是它的原因。毕竟鉴于上述诸多挑战,这样的产品维持一个稳定的客户群就已经很难了,更不要期待有什么逐年增长。

最后要说的一点是:VC找投资对象的模式是懒惰而狗屎的。曾几何时,Google还不是用户量第一的搜索引擎呢。你怎么知道今天排名第一的领域就能乘上明天的风?那么多的失败教训啊。

但唯一可以确定的是,一切成功了的VC的钱都是为了初创公司某些闪光的特质而投,却并非为了某个类别而投。这很可能就是约会相亲产品所处的境遇。到底相亲约会产品能不能赚钱,我希望所有在这一领域里奋斗的人,都能身体力行地向广大VC们说明这一点。

&appkey=1915927911&pic=http%3A%2F%2Fwww.startup-partner.com%2F%2Fuploads%2F2015%2F06%2F14353163541685.jpg_328x203.jpg&searchPic=true){kind=link}