导语:Adobe是一家与苹果、微软同时代的科技公司,是数字内容创作软件行业的霸主,同时也是营销软件No. 1。

Adobe是一家与苹果、微软同时代的科技公司,是数字内容创作软件行业的霸主,同时也是营销软件No. 1。

创立之初,Adobe就以技术见长,最早推出了划时代的打印机语言Postscript,后来逐渐深入创意软件领域,推出一系列经典图像处理软件,成为创意工作者们必备工具。

经过35年积累,Adobe在数字媒体市场占有一席之地。据Gartner数据,Adobe在数字内容制作软件市场份额高达53.6%,占据绝对领导地位。

除此之外,Adobe还通过一系列收购,包括Omniture、Day Software、Neolane在内,发展数字营销业务,与IBM、SAP、Salesforce等大公司同台竞争,占15 %市场份额成为营销软件行业的老大。

从现有业务布局来看,Adobe已形成较完整的产业链,主要业务分为三类:数字媒体(Digital Media)、数字营销(Digital Marketing)和印刷出版业务。

1. 数字媒体业务主要包括Creative Cloud和Document Cloud两大产品族。

2. 数字营销业务中包括系列产品Adobe Experience Manager、Campaign、Target、Primetime、Social等,致力于为用户提供完整的集成数字营销解决方案。

3. 印刷出版业务包括基于Adobe PostScript和Adobe PDF技术的系列产品,主要用于电子学习解决方案、技术文档印刷、网页App开发和高端打印。

一般来说,业务成熟的公司市值都相对稳定。而Adobe作为一家老牌科技公司,股价在2012年至今这5年间,狂飙了300%,市值从160亿上涨到近700亿美元,上演了一出和Amazon一样的传奇。

能有如此大改变,源自于Adobe两项积极的革新,一个是成功的将传统盒装软件云化,另一个是成功拓展到营销科技领域,两者完全改变了Adobe过往的业务模式,在云时代获得了新生。

本文为Adobe对标研究的第一部分,主要从营销云的角度,看Adobe如何从一家创意设计工具企业,转身成长为一家营销科技领域巨头,并借由此看到数字营销这个潜力巨大新兴行业的未来趋势,对比中国市场的机会所在。

用8年时间成为数字营销领军者

数字营销正在崛起,需求端和供给端两方面共同在推动行业的发展。

从需求端来看,传统上这个市场很大过是被广告流量入口占据,但是到现在新的趋势开始出现,大量的企业已经意识到数据的作用,开始对营销进行精细化管理,数字营销的渗透率在不断提升。

从供给端角度来看,大量的营销科技类公司开始出现,按照ChiefMartec.com创始人Scott Brinker统计,截止目前,已经出现近5000家营销科技类企业,其中绝大部分都是近两年冒出来的公司。

如此多的营销科技类公司数量,按照公司业务进行划分,可以大致分为三类:

第一类是巨头公司,他们通过持续并购进入营销领域,业务线既深且全,通过并购成长为行业内巨无霸。

这类公司一般都是IT巨头,如Adobe、HP、IBM、Oracle、Salesforce、SAP、SAS等,首选的目标客户都是大型企业。

第二类是在细分领域自发成长起来的公司。他们更多的是从点解决方案逐步成长起来,典型的是Hubspot、Marketo。

这类公司的特点是,是从细分领域开始做起,大多不能跨越到其他领域中,业务也仅限简单的平台。这样的公司面向的客户群体很宽广,比如Marketo面向的是营销自动化企业,Hubspot面向的更多的是中小型企业。

第三类则是数量最多的点解决方案公司。这些公司覆盖非常广的领域,大多都是非常年轻的公司,基本面向中小型企业客户。

事实上整个营销软件的市场份额都被处在金字塔顶端的公司拿走。自2009年通过收购布局营销云市场,截止2016年财年,Adobe在营销软件上收入达到17.4亿美元,占到整个营销云软件市场份额15%,紧随其后的是IBM、SAP、Salesforce等巨头公司,留给其他公司的市场份额不到30%。

用收购筑起的营销云业务

2009年,Adobe敏锐的看到营销行业潜藏的机会,而Adobe本身处在营销行业的上游,有先天的营销基因,因此大胆的进入到数字营销这个新兴领域。

Adobe强大之处在于内容端,在数字内容创作上,Adobe有非常强大的优势,广告营销公司、设计师团队、营销团队都直接使用Adobe创意软件生产内容,而在内容产出之后,接下来的内容管理、客户管理、数据分析、销售触达都非常自然。

在内容管理上,Adobe收购了Day Software、Neolane,深入网络内容管理环节,对互联网、社交媒体和移动领域的营销进行管理。

在广告科技环节,收购了Auditude、Effcient Frontier,开始视频广告业务,提升跨渠道广告活动的预测能力、执行能力、及优化能力,创造一个经整合后的社交营销平台。

在数据分析环节,收购了Omniture、DemDex,进入数据管理环节,进行客户行为数据的收集和整理。

有效的产品整合,也使Adobe够成为最受欢迎的营销云产品,在各个模块之间都能够很好的打通,在同类别公司的评比中得分也最高。

以往,这些大公司只是通过并购的方式将业务集成起来,但是并没有真正集成为一体化的平台,但是这个趋势正在改变,大量巨头公司开始意识到平台生态的重要性,最集中的表现是开始对接垂直行业内垂直解决方案,与众多的第三方服务商一起建立起平台的生态。

正式因为优秀的上游能力,使得Adobe能够在并购实现快速扩张,并且整合之后的整体效果也优于同行,原有的业务优势使得Adobe自产业链上游向下游整合相较于其他公司非常有优势。

平台和生态价值

虽然数字营销公司众多,市场空间非常广阔,但是绝大部分的市场归于Adobe、IBM、Oracle、Salesforce等巨头公司,它们处在金字塔的顶端。而绝大多数的中小服务商也不会消失,更多的将会通过开放的平台与巨头们协作。

因为,在营销领域存在明显的长尾效应,在一个细分领域的爆款可以成为创业公司的重要机会点,而巨头公司不能够覆盖所有长尾需求。

这就像是在苹果iOS以及Android上的生态一样,会出现超级APP,但还有会有数以百万级的其他APP存在,APP的数量越多整个平台的价值就越高。

未来巨头的争夺将最终落到平台和生态的争夺,过往营销科技行业大多数厂商都不重视建立平台,很少能够整合外部资源,平台效应、协同效应不明显。因此现在的营销科技行业缺乏具有统治力公司。

但是,这种情况正在改变,Adobe、HubSpot、IBM、Marketo、Oracle正在不遗余力向外开放,对接外界的数据和资源,而新技术如CDP(Customer Data Platforms)和iPaaS(Integration-Platform-as-a-Service)正在出现,这些平台的出现将营销服务商之间彼此打通。平台能力越强大的公司,越能够成为行业内的有利竞争者。

实际上,巨头们正在建立自设生态,以建立良性的循环,健全的生态平台能够吸引更多的客户,客户越多就会有更多的第三方服务商加入。

借由平台,市场发生有效的合并,大量高度专业化、垂直化应用的能够解决客户各种各样的需求,使得像Adobe这样的头部公司的位置将会更加稳固。

Adobe体验云,强调全周期客户体验

数字营销厂商的服务能力随着平台的发展在不断完善,但在需求端,客户体验的重要性也正在凸显。

今年3月份,在Adobe Summit 2017峰会上,Adobe推出了Adobe Experience Cloud概念,由过去的Marketing Cloud,与Analytics Cloud和Advertising Cloud三个部分共同组成。自此之后,Adobe在营销方面的服务将主要强调Experience Cloud,即体验云概念。

Experience Cloud强调从目标用户的自动定位到Campaign创建、多平台内容管理再到选择什么平台以何种方式投放广告,以及最后的监测分析、效果衡量,AEC满足了企业营销人员所有体验传递需求。

Adobe作为全球领先的营销技术公司,将客户体验放在首位,将营销从企业业务流程的一部分上升为对客户生命周期的管理。这种变化已经成为数字营销下一步共同认识。

营销业务增长,客单价提高

从2009年开始,经过不断并购发展,Adobe成为市场规模最大的数字营销公司,2016年数字营销业务收入17.4亿美元,预计2017年达到21.5亿美元,同比增长24%。

而根据Adobe自身预测,其可触及市场(TAM)2018年预计将达到270亿美元,这个数字在2019年将会是400亿美元。

业务快速增长,一方面来自新用户获取,Adobe产品模块设计可以满足中型企业客户的需求,入门级产品的客单价只需要2000美元/月,这方面对比其他巨头公司有非常大的优势。随着美国企业对营销云的认知深入,Adobe在客户中的渗透率将会越来越高。

另一方面来自客单价不断提高。Adobe有强大的产品套件,能够有效的实现交叉销售。

2014年,Adobe前100家营销客户中,有66%客户使用3款及以上产品(一共有8款营销产品),平均ARR(Annualized Recurring Revenue,年度经常性收益)达到280万美元,而这个比例到2016年3季度已经达到90%,平均ARR已经达到440万美元。

中国市场尚处在萌芽阶段

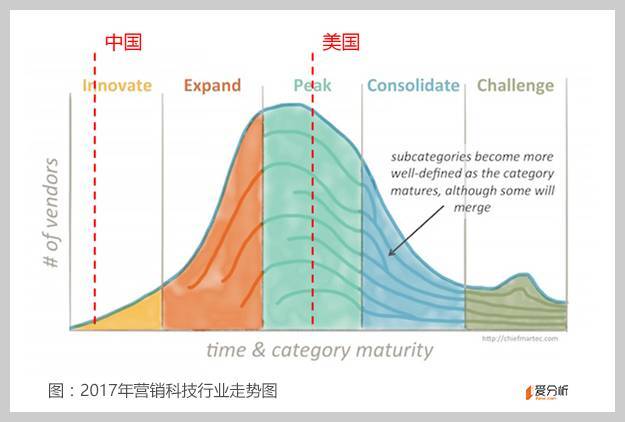

国内营销云的发展至少落后北美5年时间。按照ChiefMartec.com创始人Scott Brinker此前的分类,将营销科技行业五个阶段中,中国正处在其中的萌芽阶段,尚在市场的早期。

第一阶段:萌芽阶段。这一阶段行业出现提供不同解决方案的早期公司;

第二阶段:扩张阶段。市场需求大量出现,需求旺盛;大量公司入场;VC投资者开始关注;标签和细分行业逐步完善,新业务持续出现;

第三阶段:竞争阶段。行业及子行业成熟;高价值并购出现;

第四阶段:整合阶段。行业分类已经成熟;有大批公司离场,或被并购,或资金链断裂;仍然有新公司入场,但已不能撼动现有行业格局;部分子行业证伪,公司清场离开;市场分割明显,例如SMB和大企业市场,B2B与B2C市场;

第五阶段:成熟阶段。行业分类已经成熟;大量公司并购发生;巨头开始进入新的领域。

但这是从整个市场层面对行业进行发展阶段进行划分,营销行业内涵非常丰富,如果详细划分可能包含上百条细分赛道,有些部分可能会早于市场总体发展速度,成为最带领营销云行业起来的排头兵。

参照美国市场发展路径,在整个营销云领域,有大量行业趋势正在涌现,但也有部分细分行业已经进入了成熟阶段。例如在数字营销领域,最早出现的线索管理和营销自动化经过10年发展,基本已经进入成熟阶段,有Marketo、Hubspot这样成熟的公司存在。

在中国,从某些领域起步,有可能成为未来数字营销领域的Hubspot、Marketo,甚至于Salesforce、Adobe。这样的领域包括:

1. 营销自动化,这已经是在北美证实了的数字营销领域,市场规模在2015年达到16.5亿美元;

2. 网页/移动/社交分析,Adobe就是沿着这条经,通过收购网页分析工具公司Omniture,逐步扩张到整个数字营销领域;

3. 内容管理,内容是营销的上游,是数字营销中非常重要的部分;

4. 数据收集/管理,数字营销依赖数据,在云计算、大数据以及IoT到来的时代,国内数据收集/管理和国外差距并不大,已经有公司在进行这方面的探索。

从国内市场来看,最有机会的首先是面向大型企业客户,这部分是市场的大头。

但由于国内Marketing行业缺乏标准,更多的是4A公司或者整合营销公司的解决方案,缺乏标准化的信息系统,将原本是碎片化的数据进行整合与运营。今天的互联网公司可以自建这样的一套体系,但是传统企业却做不到,他们需要专门的营销云厂商来完成。

与行业相关的基础设施(对大型企业来说核心首先是数据体系)正在建立,底层的信息化开始实施,中国的大数据公司正在从这些方面开始积极的探索,而这也是大公司最直接的变现场景。

题图:Adobe现任CEO Shantanu Narayen

文 | 彭晨

原文链接https://www.huxiu.com/article/201019.html

来源:虎嗅网

&appkey=1915927911&pic=http%3A%2F%2Fwww.startup-partner.com%2F%2Fstyle%2Fimg%2Favatar_default.png&searchPic=true){kind=link}